Explications sur le détail du remboursement

Le remboursement par la Mutualité des employeurs est intégral (100 % au lieu de 80 %) pour les périodes d’incapacité de travail correspondant à une quarantaine ou un isolement ordonnés par une autorité compétente. Cette mesure est prise en compte par le calcul des cotisations depuis mars 2021 et est appliquée rétroactivement à partir du 1er juillet 2020.

Pour des raisons techniques, le montant du remboursement supplémentaire ne pouvait pas être intégré dans le courrier mensuel « Information sur le détail du remboursement de la Mutualité des employeurs » de mars 2021 à septembre 2021. Cela causait (en cas d’absences liées à COVID-19) des divergences entre le courrier précité et l’extrait de compte mensuel.

Avec l’introduction de la nouvelle plateforme informatique pour le calcul des cotisations en octobre 2021, les remboursements supplémentaires COVID-19 pourront désormais être repris sur le courrier « Détail du remboursement de la Mutualité des employeurs » comme suit :

- Octobre : les montants qui manquaient sur les courriers de mars 2021 à septembre 2021 seront ajoutés au courrier d’octobre. En d’autres termes : la somme du détail du remboursement d’octobre sera (en cas d’absences COVID-19) supérieure au montant de l’extrait de compte d’octobre. Il reste à noter que le montant de l’extrait de compte reflète la situation réelle.

- Novembre : à partir de novembre 2021, le détail du remboursement sera de nouveau en concordance avec l’extrait de compte mensuel.

Exemple 1 : Extourne + recalcul (cas standard)

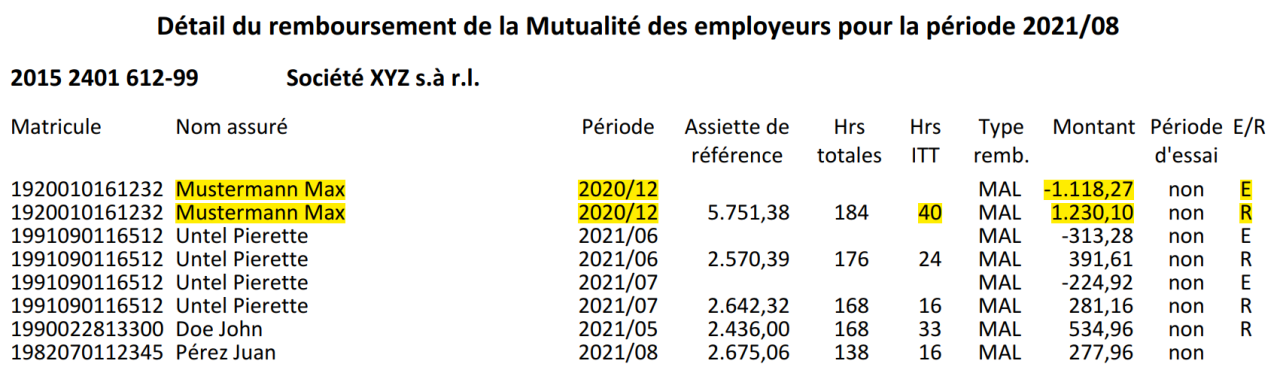

En février 2021, la période de référence 2020/12 (mois-2) a été calculée pour la première fois pour l’assuré Mustermann Max. Il y avait une déclaration ITT du type MAL (maladie) de 40h pour laquelle l’employeur a bénéficié d’un remboursement à 80 %, soit 1.118,27 EUR. Ce montant était visible sur le courrier « Détail du remboursement de la Mutualité des employeurs » de la période 2020/12 qui date du 06.02.2021.

Cependant, d’après les données ITT fournies par la CNS, les 40h de type maladie déclarées se composaient comme suit :

- Heures maladie « normale » : 24

- Heures COVID : 16

Par conséquent, un remboursement supplémentaire de 20 %, soit 111,83 EUR, a été calculé ultérieurement (en mars 2021) pour les 16 heures de type COVID. Tandis que ce remboursement supplémentaire était crédité sur l’extrait de compte de mars 2021, il n’est, pour des raisons techniques, pas apparu sur le détail du remboursement correspondant. Au lieu de cela, un courrier à part (datant du 11.03.2021) a été envoyé à l’employeur pour renseigner sur les remboursements supplémentaires COVID calculés en mars.

Avec l’introduction de la nouvelle plateforme informatique en octobre 2021, les montants qui manquaient sur les courriers de mars 2021 à septembre 2021 apparaissent sur le détail du remboursement de la période 2021/08 qui date du 08.10.2021. Dans le présent exemple, il s’agit du remboursement supplémentaire de 111,83 EUR qui était calculé en mars.

Dans la majorité des cas, cela se manifeste par une extourne du montant remboursé initialement à 80 % (ligne avec la valeur « E », dans la colonne « E/R ») et par un recalcul qui se chiffre au montant total duquel l’employeur a bénéficié pour la déclaration en question (ligne avec la valeur « R », dans la colonne « E/R »). Il y a donc une extourne de 1.118,27 EUR, et un recalcul de 1.118,27 + 111,83 = 1.230,10 EUR.

Si ce détail du remboursement donne à première vue l’impression que l’employeur a bénéficié d’un recalcul en sa faveur en octobre, cela n’est pas le cas. Sur l’extrait de compte du mois d’octobre, le recalcul n’est pas visible, vu que le remboursement supplémentaire de 111,83 a déjà été crédité en mars 2021.

Exemple 2 : Extourne + recalcul avec différence d'arrondi

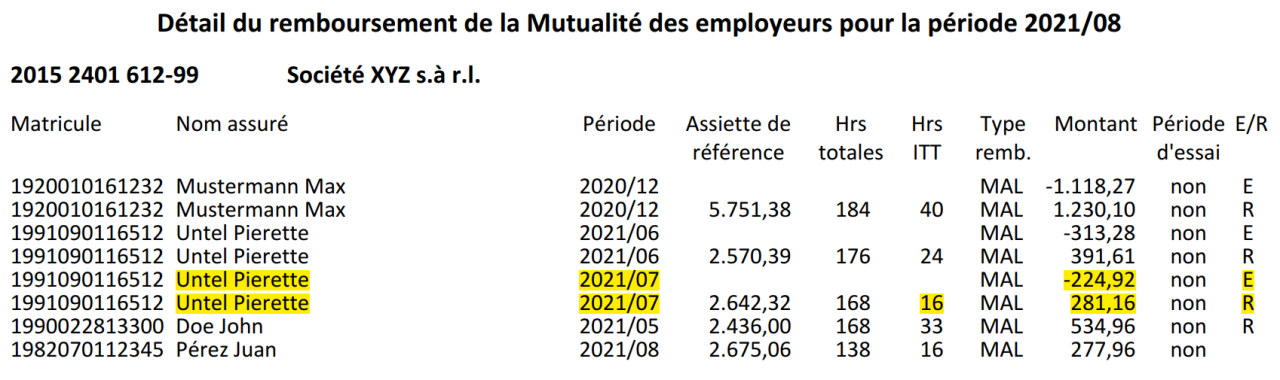

En septembre 2021, la période de référence 2021/07 (mois-2) a été calculée pour la première fois pour l’assuré Untel Pierette. Il y avait une déclaration ITT du type MAL (maladie) de 16h pour laquelle l’employeur a bénéficié d’un remboursement à 80 %, soit 224,92 EUR. Ce montant était visible sur le courrier « Détail du remboursement de la Mutualité des employeurs » de la période 2021/07 qui date du 11.09.2021.

Cependant, d’après les données ITT fournies par la CNS, les 16h de type maladie déclarées se composaient comme suit :

- Heures maladie « normale » : 0

- Heures COVID : 16

Par conséquent, un remboursement supplémentaire de 20 %, soit 56,23 EUR, a été calculé en septembre 2021 pour les 16 heures de type COVID. Tandis que ce remboursement supplémentaire était crédité sur l’extrait de compte de septembre 2021, il n’est, pour des raisons techniques, pas apparu sur le détail du remboursement correspondant. Au lieu de cela, un courrier à part (datant du 15.09.2021) a été envoyé à l’employeur pour renseigner sur les remboursements supplémentaires COVID calculés en septembre.

Avec l’introduction de la nouvelle plateforme informatique en octobre 2021, les montants qui manquaient sur les courriers de mars 2021 à septembre 2021 apparaissent sur le détail du remboursement de la période 2021/08 qui date du 08.10.2021. Dans le présent exemple, il s’agit du remboursement supplémentaire de 56,23 EUR qui était calculé en septembre.

Dans la majorité des cas, cela se manifeste par une extourne du montant remboursé initialement à 80 % (ligne avec la valeur « E », dans la colonne « E/R ») et par un recalcul qui se chiffre au montant total duquel l’employeur a bénéficié pour la déclaration en question (ligne avec la valeur « R », dans la colonne « E/R »).

On s’attendrait donc à une extourne de 224,92 EUR, et à un recalcul de 224,92 + 56,23 = 281,15 EUR. Tandis que le détail du remboursement d’octobre présente en effet une extourne de 224,92 EUR pour l’assuré Untel Pierette, le recalcul correspondant diffère d’un centime du montant attendu (281,16 EUR au lieu de 281,15 EUR). Cela est causé par le fait que la précision de l’algorithme du calcul a été améliorée en ce qui concerne l’arrondi des montants.

Si ce détail du remboursement donne à première vue l’impression que l’employeur a bénéficié d’un redressement en sa faveur de 281,16 – 224,92 = 56,24 EUR, cela n’est pas le cas. En réalité, le montant du redressement ne se chiffre qu’à 0,01 EUR, vu que le remboursement supplémentaire de 56,23 EUR a déjà été crédité en septembre 2021.

Il y a donc une divergence de 56,23 EUR (et non pas 56,24 EUR) entre le détail du remboursement et l’extrait de compte d’octobre.

Exemple 3 : Recalcul sans extourne

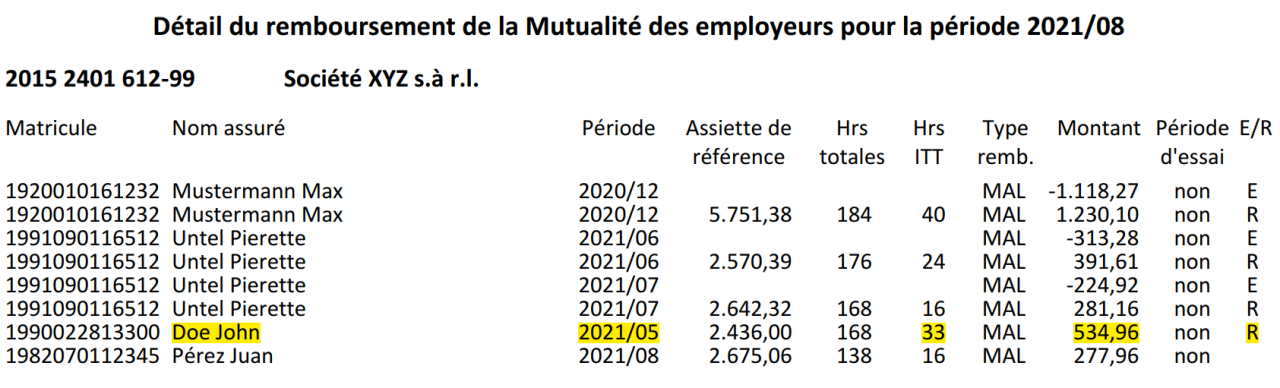

En juillet 2021, la période de référence 2021/05 (mois-2) a été calculée pour la première fois pour l’assuré Doe John. Il n’existait à ce moment pas de déclaration ITT pour la déclaration salaire en question, et l’employeur n’a donc pas pu bénéficier d’un remboursement pour l’absence de cet assuré.

Par conséquent, l’assuré n’apparaissait pas non plus sur le courrier « Détail du remboursement de la Mutualité des employeurs » de la période 2021/05 qui date du 10.07.2021.

L’ITT manquante de 33 heures maladie a été déclarée ultérieurement, notamment entre le calcul des cotisations de septembre et celui d’octobre. La période de référence 2021/05 pour l’assuré Doe John a donc été recalculée par le calcul d’octobre, mais (contrairement aux l’exemples 1 et 2 ci-dessus) ce recalcul était entamé par la déclaration de l’ITT, et non pas par le fait que tous les remboursements COVID ont d’office été recalculés en octobre.

D’après les données ITT fournies par la CNS, les 33h de type maladie déclarées se composaient comme suit :

- Heures maladie « normale » : 0

- Heures COVID : 33

Après le recalcul en octobre, l’employeur bénéficie donc d’un remboursement à 100 %, soit 534,96 EUR, pour la déclaration en question. Ainsi, l’assuré apparait sur le détail du remboursement de la période 2021/08 qui date du 08.10.2021.

Comme il s’agit d’un recalcul, la ligne concernée est marquée de la valeur « R » dans la colonne « E/R ». Il n’existe cependant pas de ligne « Extourne » correspondante, vu qu’il n’y avait pas de remboursement maladie dans le premier calcul de la déclaration.

Le remboursement de 534,96 EUR est également visible sur l’extrait de compte du mois d’octobre, vu qu’il n’a pas encore été crédité avant.

Exemple 4 : Ni d'extourne, ni de recalcul

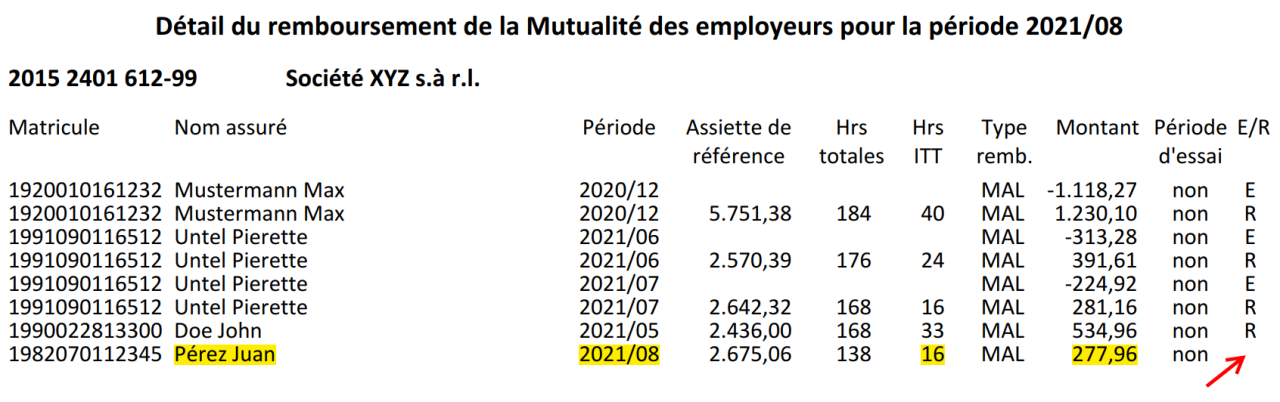

En octobre 2021, la période de référence 2021/08 (mois-2) a été calculée pour la première fois pour l’assuré Pérez Juan. Vu qu’il s’agit d’un premier calcul, il est tout à fait normal que cette déclaration n’est sur le Détail du remboursement d’octobre ni marquée d’un « R », ni d’un « E », dans la colonne « E/R ».

D’après les données ITT fournies par la CNS, les 16h de type maladie déclarées se composaient comme suit :

- Heures maladie « normale » : 16

- Heures COVID : 0

Ainsi, l’employeur bénéficie pour cet assuré d’un remboursement à 80%, soit 277,96 EUR.

Le remboursement de 277,96 EUR est également visible sur l’extrait de compte du mois d’octobre, vu qu’il n’a pas encore été crédité avant.

Dernière modification le